Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

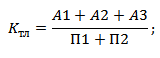

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Прежде чем вступать в экономические взаимоотношения с организацией, необходимо объективно оценить степень рисков от такого сотрудничества. Существует множество вариантов проведения подобного анализа. С этой же целью рассчитывается и коэффициент платежеспособности по текущим обязательствам.

Основные понятия

Существование большинства организаций и ИП направлено на извлечение прибыли. А значит без взаимодействия с контрагентами не обойтись. Но при большом выборе существующих фирм очень сложно оценить степень платежеспособности стороны взаимодействия. А для заключения сделок этот показатель очень важен.

Рассчитывать денежные потоки следует для того, чтобы иметь возможность составить прогноз относительно дальнейшего бизнеса. Самым действенным способом на сегодня в этом вопросе является расчет коэффициента общей платежеспособности.

Если рассматривать определение, то платежеспособностью принято именовать возможность юридического или физического лица в полной мере погашать все финансовые задолженности перед контрагентами.

В отличие от кредитоспособности и ликвидности платежеспособность при расчете возможности учитывает все имеющиеся активы.

Выделяются следующие виды платежеспособности:

- Долгосрочная. Этот показатель свидетельствует о потенциальной возможности лица совершить оплату по сделке через существенный промежуток времени (не менее года).

- Краткосрочная. Таким видом обозначают возможность ответить по денежным обязательствам в течение ближайшего года.

При расчете долгосрочной платежеспособности должны быть учтены следующие показатели:

- Каким чистым капиталом владеет фирма.

- Как придерживается графика оплаты по долгам.

- В каком соотношении в фирме существует заемный и собственный капитал.

- Порядок покрытия процентов.

Формирование некоторых обязательств зависит от степени платежеспособности

При расчете краткосрочной платежеспособности необходимо оценивать соотношение имеющихся текущих активов и размер кредиторской задолженности.

Общую платежеспособность необходимо проверять регулярно. Лучше делать это раз в месяц или хотя бы раз в 3 мес. Осуществлять ее можно на основе бухгалтерской отчетности.

Какие существуют разновидности коэффициентов

Общий уровень платежеспособности по имеющимся текущим обязательствам оценивается по стандартным коэффициентам. Для предприятий – должников разработан существенный перечень всевозможных коэффициентов, которые показывают их финансовое состояние:

- Уровень абсолютной ликвидности.

- Нормы текущей ликвидности.

- Рентабельность внутренних активов.

В этот список входит и значение, которое получается при вычислении, насколько платежеспособным может быть данное предприятие. Чтобы произвести расчет этого показателя, также используются свои коэффициенты:

- Текущие. Материальные ценности компании, которые можно быстро реализовать. Этот показатель также имеет свое деление:

- Ликвидные. Это финансы, которые имеются в кассе предприятия на текущий момент, а также банковские счета.

- Быстрореализуемые. К таковым относят депозиты предприятия и дебиторскую задолженность.

- Медленно реализуемые. В качестве данных показателей используют готовую продукцию предприятия, сырье и материалы, используемые для производства.

- Постоянные. К таковым относят материальные ценности, которыми владеет предприятие, если их потенциальная продажа может существенно растянуться во времени. К примеру, здания, земельные участки и пр.

Для проведения расчета могут применяться различные коэффициенты

Для чего нужно определять коэффициент

Вычислять КПТ приходится в первую очередь тем организациям, чья деятельность связана с предоставлением кредитов. Чаще всего это – банки. Прежде чем предоставлять заем, финансовая структура должна получить подтверждение того, что должник сумеет по нему рассчитаться.

Степень платежеспособности по текущим обязательствам, рассчитываемая по формуле, нужна и потенциальным партнерам организации. Делается это на случай предоставления отсрочки по платежам или для оформления коммерческого кредита.

Формула расчета

Определяя размер коэффициентов платежеспособности, следует учитывать ряд правил. А именно – не все компании обладают равными возможностями при обращении собственных активов в реальные денежные средства (это, так называемые, различия в степени ликвидности). К активам предприятия относятся:

- Внутренний баланс данной структуры.

- Ценные бумаги, приобретенные предприятием (при условии, что они имеют краткий срок действия).

Кроме того, активы организации следует подразделять и по виду ликвидности:

- Банковские вклады.

- Дебиторская задолженность.

- Материальное имущество предприятия.

Чтобы произвести расчет, следует проанализировать баланс организации и сравнить имеющиеся активы с пассивами.

Сама формула для расчета платежеспособности выглядит так:

Капитал данного предприятия + долгосрочные финансовые обязательства + пассивы, которые относятся к краткосрочным.

В качестве действенной для расчета применяется еще одна формула:

Коэффициент платежеспособности = активы предприятия / на сумму краткосрочной и долгосрочной задолженности.

При расчетах учитываются активы

Как оценить полученный результат

Но произвести расчет – это еще не все. Главное – сделать правильный вывод из полученных результатов. Искомый показатель должен продемонстрировать, насколько долги предприятия могут быть обеспечены его активами.

Хорошим нормативным значением считается показатель 2. Это значит, что материальное имущество и денежные активы предприятия полностью покрывают его долги. И выплата их не повлечет за собой приостановку производственного процесса.

Вполне приемлемым считается, если достигнут норматив с показателем 1 и больше. Это означает, что основная часть долгов покрывается активами, но риски существуют. Например, если для погашения задолженности организации придется распродавать часть имущества, то это может приостановить производство.

Если же полученный показатель будет менее 1, то этот факт говорит о низкой платежеспособности предприятия, т. е. имущество его не перекрывает имеющиеся долги. Следует учитывать, что получаемые значения необходимо прослеживать в динамике.

Если показатель день ото дня уменьшается, то этот факт свидетельствует о негативной тенденции. Чаще всего он свидетельствует, что задолженности организации увеличиваются, а прироста активов не наблюдается, т. е. существует прямой риск снижения платежеспособности.

Узнать об обеспечении обязательств можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

О. А. Толпегина

канд. экон. наук, доцент кафедры «Бухгалтерский учет, анализ и аудит» факультета финансов и банковского дела РАНХиГС при Президенте РФ

Журнал «Эффективное антикризисное управление » №1 за 2013 год

3. Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»: Приказ ФСФО РФ от 23.01.2001 г. № 16 (фактически утратил силу, см.: О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (установлен новый порядок проведения анализа финансового состояния организаций), см. также: Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 № 367; Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Минэкономразвития РФ от 21.04.2006 №104.

4. Об утверждении Порядка оценки стоимости чистых активов акционерных обществ: Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. №10н, 03–6/пз // Гарант. http://base.garant.ru/12130224/ .

5. Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 г. № 367 // Российская газета. http://www.rg.ru/bussines/docum/92.shtm/ .

6. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Уч. пос. М.: Инфра-М, 2007. 215 с.

7. Казакова Н. А. Управленческий анализ и аудит компании в условиях кризиса. М.: Дело и сервис, 2010. 304 с.

8. Михнюк И. Антикризисная диагностика предприятия // Антикризисное управление. Ежемесячная газета. 2010. № 6 (24). С. 12–13.

9. Шершеневич Г. Ф. Конкурсный процесс. М.: Статут, 2000. 447 с.

10. Савчук В. П. Финансовая диагностика предприятия и поддержка управленческих решений // Клерк.

Платежеспособность характеризует способность предприятия погашать свои платежные обязательства за счет активов. Различают текущую и общую платежеспособность. Текущая платежеспособность - это способность предприятия погашать свои платежные обязательства за счет оборотных активов, а общая - за счет оборотных и внеоборотных активов. Достаточно часто используется такое выражение, как «текущая ликвидность предприятия». Ликвидность предприятия характеризуется наличием оборотных активов в размере, достаточном для погашения краткосрочных обязательств.

Основным признаком ликвидности предприятия является:

Оборотные активы > Краткосрочные обязательства.

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности активов зависит платежеспособность предприятия. Предположим, что у предприятия в стоимостном выражении оборотных активов больше, чем краткосрочных обязательств, а значит, предприятие можно считать платежеспособным. Но это только теоретически, так как в составе оборотных активов больший удельный вес могут занимать медленно реализуемые активы, срок превращения которых в деньги не совпадает со сроком погашения краткосрочных обязательств.

Для оценки платежеспособности предприятия используются показатели:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент быстрой ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент ликвидности товарно-материальных ценностей.

5. Коэффициент общей платежеспособности.

Коэффициент абсолютной ликвидности (К а.л. ) показывает, какая часть краткосрочных обязательств (КО ) может быть погашена наиболее ликвидными оборотными активами - денежными средствами (ДС ) и краткосрочными финансовыми вложениями (КФВ ).

Рассчитывается по формуле:

Или  .

.

Коэффициент быстрой ликвидности (К б.л. ) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (КДЗ ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рекомендуемое значение ≥ 0,7-1,0. Это означает, что 70-100% краткосрочных обязательств должно покрываться за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности (К т.л. ) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ОА ). При расчете данного коэффициента учитываются денежные средства, краткосрочные финансовые вложения, вся дебиторская задолженность, налог на добавленную стоимость, запасы, прочие оборотные активы, т.е. все оборотные активы.

Рассчитывается по формуле:

Или  .

.

Рекомендуемое значение ≥ 2 (оптимально ≥ 2-2,5). Это означает, что оборотные активы должны в 2-2,5 раза превышать краткосрочные обязательства предприятия. В учебниках и учебных пособиях по финансовому анализу встречается и другое рекомендуемое значение данного показателя - от 1,0 до 3,0. Действительно, значение данного показателя зависит от отраслевых особенностей предприятия.

Так, для торговли, где более высокая оборачиваемость оборотных активов, значение коэффициента текущей ликвидности может меняться в пределах от 1 до 1,5, а для промышленного производства, строительства - от 1,5 до 2. Нижняя граница данного показателя не может быть меньше единицы. Оборотных активов должно быть, по крайней мере, достаточно, чтобы погасить все краткосрочные обязательства.

В соответствии с методическими положениями по оценке финансового состояния предприятий структура баланса предприятия признается неудовлетворительной, если коэффициент текущей ликвидности менее двух.

Коэффициент ликвидности товарно-материальных ценностей (К л.т.м.ц. ) показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации запасов (З ). При расчете данного коэффициента учитываются запасы, за исключением расходов будущих периодов (РБП ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Значение данного коэффициента будет зависеть от отраслевой принадлежности предприятия. Чаще встречается ограничение - 0,5 - 0,7.

Коэффициент общей платежеспособности (К о.п. ) характеризует способность предприятия покрыть все свои обязательства, как краткосрочные (КО ), так и долгосрочные (ДО ), за счет всех активов (ИА ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рассчитаем и проанализируем изменение показателей платежеспособности предприятия на примере данных табл. 3.1 (табл. 3.10).

Таблица 3.10

Анализ показателей платежеспособности

Как показал расчет коэффициентов (табл. 3.10, рис. 3.20-3.23), платежеспособность предприятия на конец года улучшилась практически по всем показателям.

Исключение составляет коэффициент абсолютной ликвидности, который снизился с 0,1 до 0,09 и не достигает рекомендуемого значения. Коэффициент быстрой ликвидности увеличился и на конец года составил 0,83, что выше рекомендуемого значения. Коэффициент текущей платежеспособности возрос на 14,73%, но при этом его значение не превысило 2. Если руководствоваться , то можно утверждать, что предприятие по-прежнему остается неплатежеспособным, а структура баланса неудовлетворительной. Однако нижняя граница данного показателя выдерживается (1,69 > 1,0), а это означает, что оборотные активы в 1,69 раза превышают его краткосрочные обязательства.

Более того, для предприятий промышленности и строительства допускается значение коэффициента текущей платежеспособности ≥ 1,5. В целом по состоянию на конец года предприятие можно признать платежеспособным, но не абсолютно. Повышение платежеспособности предприятия связано с увеличением объемов реализации продукции, улучшением структуры оборотных средств, ростом оборотных активов - 109,02% (табл. 3.2), снижением краткосрочных обязательств (темп роста - 95,02%) и увеличением собственного капитала. (табл. 3.8).

На конец анализируемого периода коэффициент общей платежеспособности достигает рекомендуемого значения (≥ 2). Это означает, что имущество предприятия (актив баланса) в два раза превышает его обязательства.

Следует отметить, что причинами снижения платежеспособности могут быть: снижение объемов производства и реализации продукции, работ; рост себестоимости продукции и снижение прибыли; недостаток собственных источников средств финансирования деятельности предприятия и значительно увеличение обязательств; отвлечение средств в дебиторскую задолженность; накопление сверхнормативных запасов; неплатежеспособность покупателей продукции предприятия.

Рис. 3.20. Динамика коэффициента абсолютной ликвидности

Рис. 3.21. Динамика коэффициента быстрой ликвидности

Рис. 3.22. Динамика коэффициента текущей ликвидности

Рис. 3.23. Динамика коэффициента общей платежеспособности

Согласно методическим положениям по оценке неудовлетворительной структуры баланса, если коэффициент текущей ликвидности менее 2, то рассчитывается коэффициент восстановления платежеспособности:

.

.

Если данный коэффициент ≥ 1,0, то предприятие в ближайшее время (6 месяцев) восстановит свою платежеспособность. Так как в нашем случае коэффициент текущей ликвидности на конец года составил 1,69, то рассчитаем коэффициент восстановления платежеспособности

.

.

Коэффициент восстановления платежеспособности < 1, и, следовательно, у предприятия в течение 6 месяцев нет возможности восстановить платежеспособность.

Можно предположить, что если тенденция изменения показателей платежеспособности сохранится на следующий год, то предприятие сможет восстановить свою платежеспособность полностью

.

.

Если коэффициент текущей ликвидности больше 2, предприятие признается платежеспособным и в таком случае рассчитывается коэффициент утраты платежеспособности

.

.

Если данный коэффициент ≥ 1, то предприятие в ближайшие три месяца не утратит свою платежеспособность.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Из этой формулировки следует, что чем меньше этот показатель, тем выше способность должника погасить текущие обязательства за счет собственной выручки.

Характеризуют финансовую устойчивость

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия.

Его нормальное ограничение имеет вид К ~0,6-0,8. Если же К<<1, необходимо оценить, в какой мере собственные оборотные средства покрывают затраты на приобретение производственных запасов и товаров.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии.

Характеризуют деловую активность

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона.

Она имеет вид: ROA = ЧП = , где: ЧП - чистая прибыль предприятия; А - совокупные активы предприятия;

РП - валовая выручка от реализации продукции (работ, услуг), а отношения:

Это рентабельность реализованной продукции; - оборачиваемость активов.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра - около 0,2.

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты компании от банкротства. Задача менеджеров состоит в том, чтобы по данной методике диагностировать предполагаемое банкротство на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.